À quoi correspondent les cotisations sur vos bulletins de salaire ?

Chaque mois, sur le salaire brut de vos employés, vous payez des cotisations visibles sur le bulletin de salaire, mais savez-vous vraiment pour quoi vous cotisez ? Dans cet article nous allons vous aider à comprendre les différentes cotisations d’un bulletin de salaire non cadre.

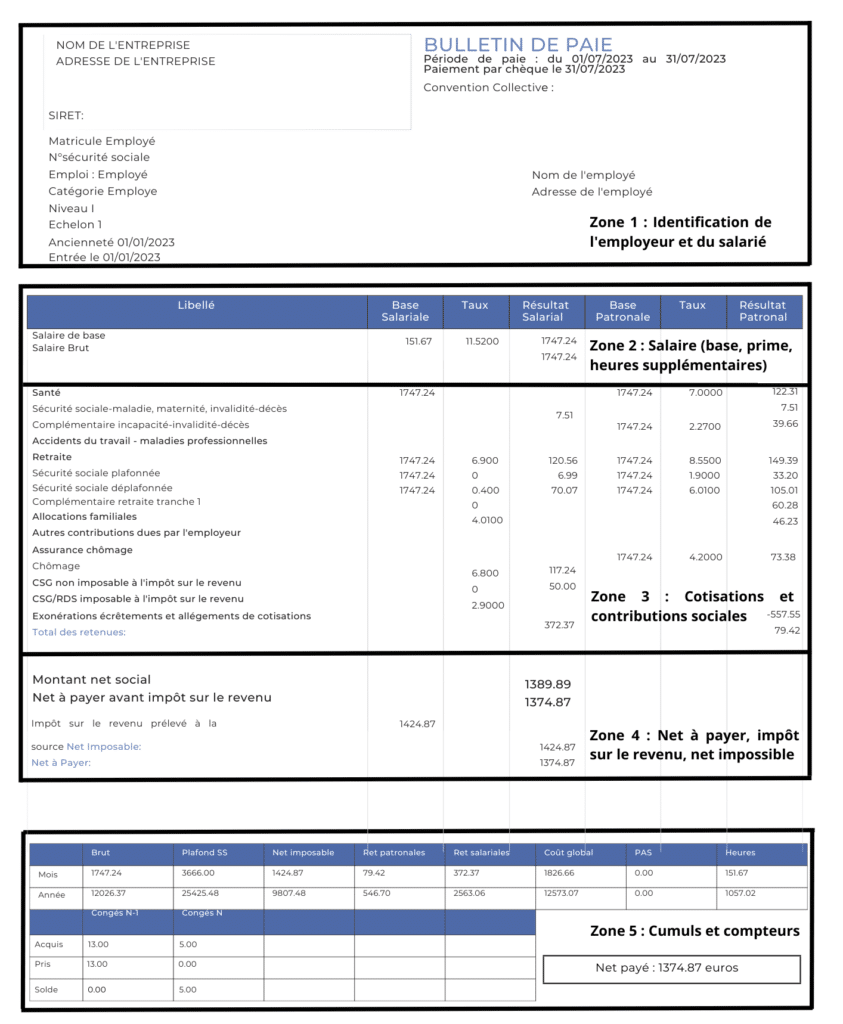

En premier lieu, un bulletin de salaire est un document qui est remit chaque mois à chacun de vos salariés et qui justifie le paiement de leur salaire. Il peut être réalisé sur différent logiciel de paie, par exemple celui ci-dessous fût généré par le logiciel OpenPaye.

Il comporte plusieurs zones :

- Zone 1 : Identification de l’employeur et du salarié

- Zone 2 : Salaire (base, primes, heures supplémentaires,…)

- Zone 3 : Cotisations et contributions sociales

- Zone 4 : Net à payer et net imposable

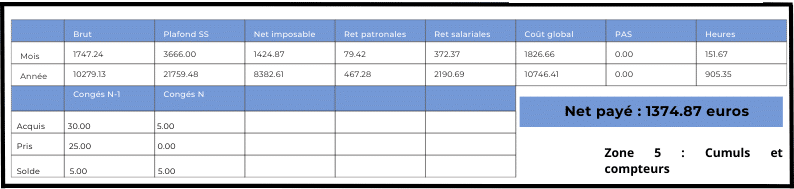

- Zone 5 : Cumuls et compteurs. Il faut savoir que cette zone peut autant être placée en début de bulletin qu’à la fin, cela dépendra de votre logiciel de paie.

Aujourd’hui il s’agît de la troisième partie, celle des cotisations, sur laquelle nous nous pencherons.

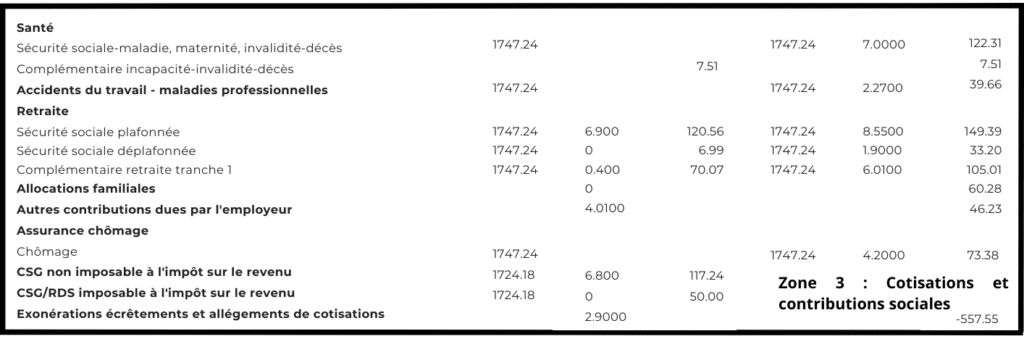

Les cotisations pour la rubrique « Santé »

Premièrement, commençons par décomposer la ligne « Sécurité sociale-maladie, maternité, invalidité-décès« . Il s’agit d’une cotisation payée uniquement par l’employeur. Elle couvre les frais médicaux des employés et garantit leur accès aux soins (Sécurité Sociale).

Passons maintenant à la ligne « Complémentaire incapacité-invalidité-décès« . Cette couverture n’est pas obligatoire légalement sauf pour les cadres mais peut être mise en place dans votre entreprise. Il faut savoir que malgré le fait que la couverture n’est pas obligatoire elle reste quand même imposé dans beaucoup d’entreprises suite à leur Convention Collective. Son but ? Aider vos employés à compenser une perte de revenus suite à un accident entraînant une incapacité à assurer leur poste.

Enfin, nous avons la ligne « Complémentaire santé« , aussi appelée mutuelle. Cette assurance supplémentaire à pour but de compléter les remboursements de la Sécurité sociale non couverts dans les champs de la maladie, des accidents et de la maternité. Attention, la loi oblige les employeurs depuis le 1er janvier 2016 à proposer une mutuelle à leurs salariés et à en financer au moins la moitié.

Les cotisations pour la rubrique « Accidents du travail – maladies professionnelles »

La Caisse d’Assurance Retraite et de la Santé Au Travail (CARSAT) fixe une cotisation spécifique, qui est à la charge unique de l’employeur, pour couvrir les accidents du travail et les maladies liées à l’emploi. Le montant de cette cotisation dépend de la taille et du secteur d’activité de l’entreprise.

Cependant, il y a une bonne nouvelle ! L’entreprise peut obtenir une réduction de cette cotisation en respectant certaines conditions. Par exemple, en s’investissant sérieusement dans la prévention des accidents, en réussissant à réduire leur nombre et leur gravité, ou en s’assurant que les cotisations ont été payées régulièrement au cours de l’année précédente. Il est donc bénéfique de prendre des mesures pour assurer la sécurité sur le lieu de travail, non seulement pour le bien-être des employés, mais aussi pour votre portefeuille !

Les cotisations pour la rubrique « Retraite »

Cette cotisation finance le régime obligatoire de retraite, y compris la retraite de base et la retraite complémentaire. L’employé et l’employeur partagent ces frais.

Il est important de noter que certains taux de cotisation ont un plafond, tandis que d’autres n’en ont pas. En d’autres termes, on calcule certaines cotisations sur la totalité du salaire de l’employé, tandis que d’autres sont basées uniquement sur une partie « plafonnée » de ce salaire (Tranche A et B).

Dans un bulletin de salaire, vous remarquerez que les cotisations pour la retraite complémentaire se décomposent en deux parties : la première tranche de la retraite et la première tranche de la contribution d’équilibre générale (CEG).

Les cotisations pour la rubrique « Allocations familiales »

Cette rubrique de cotisations est destinée au financement des prestations familiales versées par la Caisse d’Allocations Familiales (CAF).

Elle est exclusivement à la charge de l’employeur et est calculée sur la totalité de la rémunération brute du salarié. Ainsi, le taux qui est calculé sur le salaire brut de votre employé est de 5,25 %. Cependant si la rémunération de votre salarié est inférieure à 6 115,33 euros brut (3,5 SMIC) le taux sera de 3,45 %.

Les cotisations pour la ligne « Autres contributions dues par l’employeur »

Ces contributions sont exclusivement à la charge de l’employeur. Il s’agit notamment des cotisations finançant :

- Versement transport ;

- Contribution au Fonds National d’Aide au Logement (FNAL) ;

- Participation des Employeurs à l’Effort de Construction (PEEC) ;

- Contribution patronale au fonds de financement des organisations professionnelles et syndicales ;

- Contribution solidarité autonomie (CSA) ;

- Forfait social ;

- Contribution de l’employeur à la formation professionnelle continue ;

- Caisse de congés payés s’il y en a une ;

- Taxe d’apprentissage ;

- Contribution à l’effort de construction.

Les cotisations pour la rubrique la « CSG/CRDS »

La Contribution Sociale Généralisée et La Contribution au Remboursement de la Dette Sociale (CSG-CRDS) prélève un impôt sur l’ensemble des revenus du salarié (patrimoine, salaire, avantages en nature, etc.) pour résorber les dettes de la sécurité sociale. Le salarié est exclusivement responsable de cette contribution.

La CSG et la CRDS contribuent au financement des assurances maladie et allocations familiales, ainsi qu’au Fonds de Solidarité Vieillesse et à la Caisse Nationale de Solidarité pour l’Autonomie. Le salaire brut du salarié détermine leurs taux, qui sont fixés à 9,20% pour la CSG, dont 6,80% peuvent être déduits de l’impôt sur le revenu, et à 0,50% pour la CRDS. Ces cotisations jouent donc un rôle majeur dans le soutien de notre système de protection sociale.

Qui est prélevé par la CSG-CRDS ?

La CSG-CRDS est prélevée sur le salaire de tous les salariés qui sont à la fois :

- domiciliés en France;

- à la charge d’un régime obligatoire français d’assurance maladie.

Si l’une des deux conditions n’est pas remplie, la CSG-CRDS ne sera pas due.

Net à payer, impôt sur le revenu et net imposable

C’est la dernière étape de notre exploration du bulletin de salaire. Une fois que vous comprendrez cela, vous maîtriserez les cotisations salariales !

« Net à payer avant impôt sur le revenu » représente votre salaire après la déduction de toutes vos cotisations.

Ensuite, « Impôt sur le revenu prélevé à la source » indique que l’impôt est automatiquement prélevé sur le salaire de vos employés. Ce prélèvement s’ajuste chaque mois en fonction du revenu de vos employés, donc son montant varie. Le montant prélevé est versé à la Direction Générale des Finances Publiques chaque mois.

Pour calculer cet impôt, nous utilisons le « salaire net imposable ». On l’obtient en ajoutant la CSG/CRDS non déductible de l’impôt sur le revenu, la part patronale de la mutuelle santé, les Indemnités Journalières de la Sécurité Sociale et d’autres avantages (tickets restaurant, avantages en nature, etc.) à votre « net à payer avant impôt », et en soustrayant les indemnités (notes de frais, pass Navigo, etc.).

Enfin, nous atteignons le « net à payer » ! C’est le montant que vous allez recevoir une fois toutes les déductions faites. Félicitations, vous maîtrisez maintenant les cotisations d’un bulletin de salaire !

Le montant net social à partir du 1er juillet

Si vous êtes bénéficiaire d’aides sociales ou de la prime d’activité, vous allez rencontrer la notion de « montant net social« . C’est le revenu que vous devez déclarer pour déterminer ces aides. Cette mesure vise à vous faciliter la vie en simplifiant vos démarches et en rendant plus simple le remplissage de vos déclarations de ressources.

Mais comment calculons nous le « montant net social » ? Nous additionnons toutes les sommes brutes que les employeurs versent à leurs salariés (par exemple, salaires, primes, rémunérations d’heures supplémentaires, avantages en nature, indemnités de rupture, etc.) et nous soustrayons ensuite les cotisations et contributions sociales.

Les employeurs transmettent ce montant aux organismes concernés grâce à la Déclaration Sociale Nominative (DSN). Vous le trouverez aussi sur vos bulletins de paie. C’est pour cela qu’il est crucial de bien comprendre ce qu’est le « montant net social » !

Conclusion de l’article sur les cotisations du bulletin de salaire

Pour conclure, et comme explicité dans notre article de blog VR Consulting, chaque mois les employés comme les employeurs cotisent sur les bulletins de salaire. Le bulletin de salaire peut être complexe et c’est pour cela qu’il vous est vivement recommandé de le réaliser par le biais d’un professionnel.

Nous espérons que notre article vous aura aidé à comprendre les cotisations d’un bulletin de salaire.

L’équipe VR Consulting se tient à votre disposition pour vous conseiller et vous accompagner au mieux pour d’éventuelles questions.

N’hésitez pas à rester informés de notre actualité en vous inscrivant à notre newsletter :

Et, pour toutes demandes relatives à votre gestion sociale, rendez-vous sur notre formulaire de contact afin que l’équipe VR Consulting réponde à toutes vos questions dans les plus brefs délais :

Articles de blog VR similaires

Le forfait jours et le forfait heures

La convention de forfait est un document qui transmet une durée de travail qui est [...]

Déc

La gestion des jours fériés dans le secteur privé

L’article L 3133-1 du Code du travail qui vient fixer la liste des fêtes légales [...]

Oct

La prime partage de la valeur (PPV)

L’article L 3133-1 du Code du travail qui vient fixer la liste des fêtes légales [...]

Sep

Le détail du congé maternité

Le congé maternité désigne une période pour la salariée pendant laquelle cette dernière est enceinte.

Août

Les différents risques psychosociaux (RPS)

Les risques psychosociaux sont caractérisés comme un risque pour la santé physique et mentale de [...]

Juil

Le fonctionnement des congés payés

Tous les salariés ont droit à des congés payés qui (doivent être payés) sont à [...]

Juin

Participation au frais de transport par l’employeur

Une part des frais est obligatoire à hauteur 50% pour l'employeur. De plus, il existe [...]

Avr

DUERP : Le document unique d’évaluation des risques professionnels

Les changements du document unique d'évaluation des risques professionnels

Mar